Поступил вопрос #ОтПодписчика

«Иногда на карту приходят переводы 5-10 тысяч рублей. Подарки от друзей. Нужно их где-то указывать как доходы? Говорят налоговая все видит и потом будут неприятности…»

Кратко:

Подарки — не доход (не зависимо от суммы).

Указывать нигде не нужно.

Неприятностей не будет.

Подробнее:

В статье 217 Налогового кодекса перечислены доходы физических лиц, не подлежащие налогообложению.

В пункте 18.1 этой статьи сказано, что не облагаются налогом доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения (за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев).

Переводите и получайте какие угодно суммы на карты — если это подарок, налог платить не нужно.

Для тех, кто любит разобраться самостоятельно:

Письмо Минфина РФ от 29.10.2012 N 03-04-05/4-1225

Письмо ФНС от 10 июля 2012 г. N ЕД-4-3/11325@

UPD:

Вы 100 тысяч человек ввели в заблуждение (а может и больше с их знакомыми и друзьями)!

Такое сообщение мы получили #ОтПодписчика после публикации материала о том, что с денежных подарков на карту налог платить не нужно.

Наш подписчик увидел в пункте 18.1 статьи 217 Налогового кодекса такую формулировку:

«Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками…»

и решил что мы не правы.

«Я прав! Только если родственники! Мой адвокат так сказал! А вы пишите про друзей!»

Мы очень любим конструктивную критику в наш адрес. Она говорит о том, что, например в этом случае, человек прочитал наш материал, подумал над ним, нашёл и изучил норму права! А это дорогого стоит.

Просто подписчик не смог разобраться с юридической техникой и сделал неправильный вывод.

Исправим эту ситуацию.

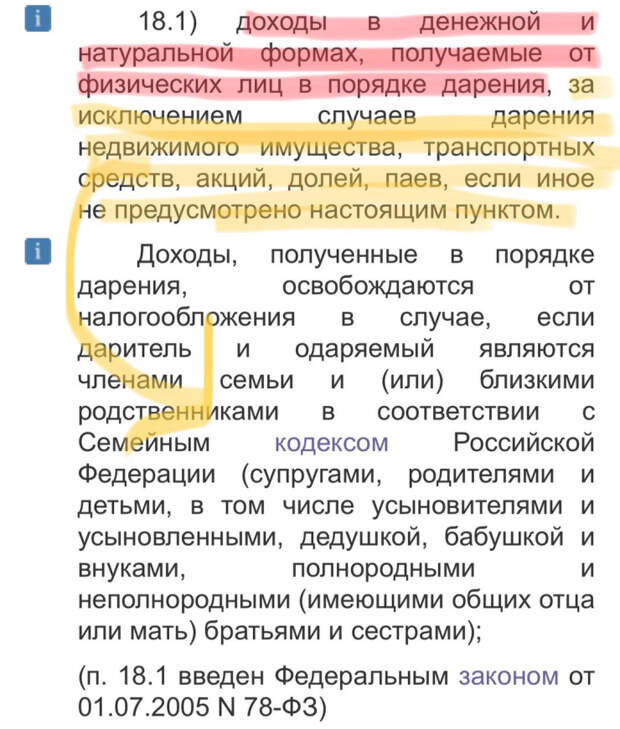

Пункт 18.1 (фотография с текстом прикреплена ниже) состоит из 2 частей: общего правила и уточнения.

Общее правило говорит нам о том, что

«…не подлежат налогообложению (освобождаются от налогообложения) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.»

Ключевой момент здесь — формулировки «за исключением случаев» и «если иное не предусмотрено настоящим пунктом».

Дальше следует уточнение:

«Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)»

Как перевести этот текст с юридического на русский?

Подарки налогом не облагаются, если только вы не решите подарить недвижку, акции, доли… Но даже в этом случае, если вы дарите акции родственнику — налог платить не нужно.

Кстати, о том что этот пункт нужно понимать именно так сказано в <Письме> ФНС России от 10.07.2012 N ЕД-4-3/11325@ «О налогообложении доходов физических лиц».

Цитируем:

«…абзац 2 (про родственников) рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи»

Критикуйте нас чаще! Это идёт на пользу.

P.S.

А ещё есть свежее Письмо Федеральной налоговой службы от 27 июня 2018 г. N БС-3-11/4252@ “О порядке применения положений Налогового кодекса Российской Федерации”

Выдержки:

Федеральная налоговая служба рассмотрела интернет-обращение о порядке обложения налогом на доходы физических лиц денежных средств, полученных от другого физического лица путем перевода с «карты» на «карту», и сообщает следующее.

… на основании пункта 18.1 статьи 217 Кодекса доходы в денежной форме, получаемые налогоплательщиками от физических лиц в порядке дарения, не подлежат обложению налогом на доходы физических лиц.

Обязанность по представлению налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в таких случаях отсутствует.

Таким образом, перевод от физического лица безвозмездно на счет другого физического лица вне зависимости от суммы такого перевода не облагается налогом на доходы физических лиц.

Вместе с тем, денежные средства, поступившие на счет физического лица в качестве оплаты товаров, услуг, вознаграждения за трудовые обязанности или по договорам гражданско-правового характера, признаются доходом такого физического лица, подлежащим обложению налогом на доходы физических лиц в установленном порядке.

Свежие комментарии